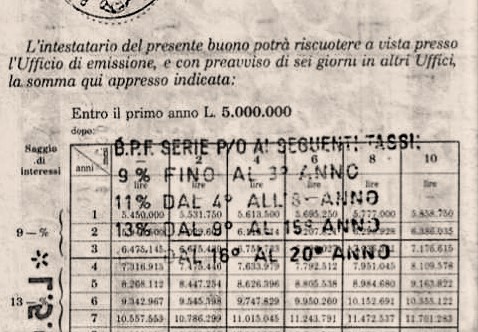

I buoni fruttiferi postali appartenenti alla SERIE O sono buoni ordinari emessi tra il 01/09/1981 e il 30/06/1984 il cui tasso di interesse era fissato: dal 1° al 5° anno 9% , dal 6° al 10° anno 13% , dal 11° al 15° anno 15% , dal 16° al 20° anno 16%.

Tale rendimento veniva modificato dal D.M. 13/06/1986, per effetto del quale a tutte le serie precedenti a quella contraddistinta con la lettera Q si applicavano i saggi di interesse fissati per quest’ultima. Espressamente l’art. 6 del sopracitato D.M. del Tesoro 13 giugno 1986 disponeva che “Sul montante dei buoni postali fruttiferi di tutte le serie precedenti a quella contraddistinta con la lettera «Q», compresa quella speciale riservata agli italiani residenti all’estero, maturato alla data del 1° gennaio 1987, si applicano, a partire dalla stessa data, i saggi di interesse fissati col presente decreto, per i buoni della serie «Q»”.

Spesso tale mutamento di rendimento viene comprovato da un timbro posto sul retro del buono che modifica gli interessi applicati e specifica l’appartenenza degli stessi alla serie P/Q.

L’intervento riformatore è pesantemente incidente sulle condizioni contrattuali accettate dai sottoscrittori dei buoni fruttiferi emessi in precedenza, infatti modificava i tassi in questo senso: Buono P.F. Serie Q – Tasso lordo: dal 1° al 5° anno 8% , dal 6° al 10° anno 9% , dal 11° al 15° anno 10,50% , dal16° al 20° anno 12%.

La Giurisprudenza di legittimità (in tal senso, Cass. n. 27809 del 16.12.2005) e l’arbitro bancario (cfr. Collegio di Coordinamento, decisione n. 5674/2013) sono unanimi nel ritenere che i buoni fruttiferi postali non sono titoli di credito ma si configurano come mero documento di legittimazione ed è, perciò, ammissibile la possibilità di operare una eterointegrazione legale del contratto rispetto allo specifico regime che sia stato convenuto dalle parti al momento dell’emissione del titolo. Quindi viene riconosciuta la possibilità di modificare, per effetto della sopravvenienza di atti normativi, il tasso degli interessi originariamente previsti, anche in senso peggiorativo per il sottoscrittore (cfr., Collegio di Milano decisioni n. 12011/2017, con riguardo a buoni della serie “P” e n. 9676/2017, per i titoli della serie “O”),

Dunque pare legittima l’applicazione di tassi di interessi difformi rispetto a quelli presenti a tergo del buono in possesso del titolare del buono – appartenente alla serie O – sempre che essi siano quelli previsto dal D.M. del 1986, e perciò la liquidazione del buono sarà inferiore rispetto a quella attesa.

A ogni buon conto, anche in applicazione di tassi di interesse modificato, sarebbe utile far verificare la correttezza del calcolo che può essere soggetta a errore. Sopratutto se sul buono è stato applicato un timbro che regola differentemente solo in periodo tra il 1° ed il 20° anno senza nulla disporre in ordine al successivo decennio – dal 20° al 30° anno.

Per far ciò può essere richiesto, ai sensi dell’art. 119, co. 4 TUB, a Poste Italiane la documentazione di dettaglio comprendente i tassi d’interesse applicati, i relativi periodi di riferimento e copia delle condizioni economiche dichiarate sul retro del titolo della serie Q.